新聞中心

您所在的位置:首頁 > 新聞中心 > 行(xíng)業新聞

作(zuò)者: 來(lái)源:前瞻産業研究院 日期:2020/4/27 10:47:07

全球碳市場(chǎng)2019 年情況

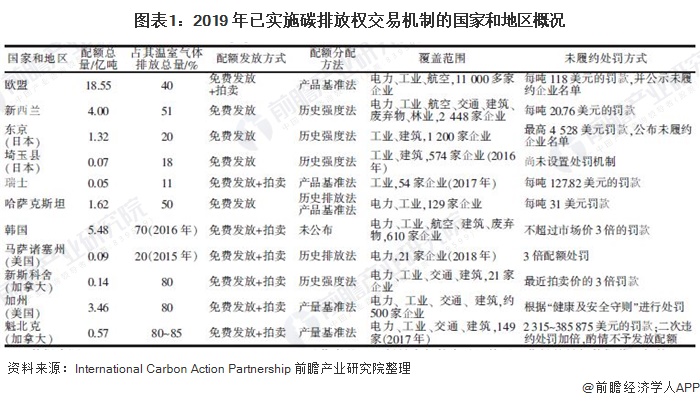

歐盟作(zuò)為(wèi)全球首個(gè)碳排放權交易體(tǐ)系,于2005 年正式啓動,2019 年已經進入第三個(gè)運行(xíng)階段的後期,其交易機制(zhì)和(hé)監管機制(zhì)都已較為(wèi)完善和(hé)成熟,為(wèi)其他地區(qū)碳市場(chǎng)的建設提供了經驗參考。2019 年歐盟碳市場(chǎng)的配額高(gāo)達18.55 億噸,覆蓋其溫室氣體(tǐ)排放總量的40%左右。

截至2019 年,全球共有(yǒu)20 個(gè)碳排放權交易體(tǐ)系已經投入運行(xíng),6 個(gè)國家(jiā)和(hé)地區(qū)正建設碳排放權交易體(tǐ)系,12 個(gè)國家(jiā)和(hé)地區(qū)正在策劃實施碳排放權交易機制(zhì)。全球碳市場(chǎng)共覆蓋了溫室氣體(tǐ)排放總量的8%左右,覆蓋地區(qū)的GDP 之和(hé)占全球GDP 的37%左右,覆蓋範圍涉及電(diàn)力、工業、民航、建築、交通(tōng)等多(duō)個(gè)行(xíng)業,交易産品主要包括碳配額和(hé)自願核證減排量。

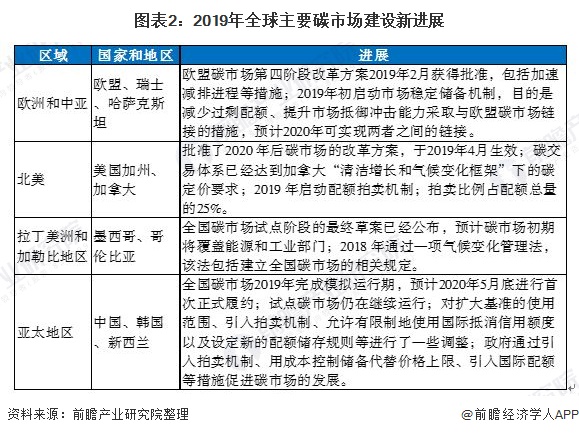

2019 年各個(gè)碳市場(chǎng)主要進行(xíng)了機制(zhì)改革與完善,對配額發放方式、碳市場(chǎng)的覆蓋範圍等作(zuò)出了一些(xiē)調整與改進,探索更适合本國或本地區(qū)的碳交易機制(zhì),以更好地發揮減碳效果。

中國全國碳市場(chǎng)的建設進展

2017 年,國家(jiā)發改委發布《全國碳排放權交易市場(chǎng)建設方案(發電(diàn)行(xíng)業)》,該方案的出台标志(zhì)着中國全國碳市場(chǎng)的正式啓動。《方案》明(míng)确了全國碳市場(chǎng)建設的總體(tǐ)部署,指出要分基礎建設期、模拟運行(xíng)期和(hé)深化完善期三步來(lái)建設全國碳市場(chǎng)。

全國碳市場(chǎng)自2017 年底啓動以來(lái),已經走過了兩年的時(shí)間(jiān)。按照《方案》的部署,2018 年為(wèi)基礎建設期,主要進行(xíng)碳市場(chǎng)的基礎建設工作(zuò),包括建立健全制(zhì)度體(tǐ)系、建設基礎支撐系統、開(kāi)展能力建設等。2019年為(wèi)模拟運行(xíng)期,主要開(kāi)展發電(diàn)行(xíng)業配額模拟交易。

中國全國碳市場(chǎng)的建設規模

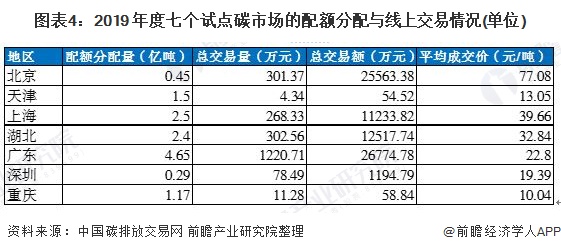

2019 年七個(gè)試點碳市場(chǎng)共分配配額11.66 億噸;完成線上(shàng)配額交易量2 187 萬噸,達成交易額7.73 億元;成交均價為(wèi)35.39 元/噸。配額分配總量和(hé)配額線上(shàng)成交總量較2018 年有(yǒu)所減少(shǎo),但(dàn)成交總額和(hé)成交均價有(yǒu)所提升。

從七個(gè)試點碳市場(chǎng)2019 年的平均成交價格來(lái)看,北京碳市場(chǎng)成交價格最高(gāo),為(wèi)80 元/噸左右;上(shàng)海碳市場(chǎng)的平均成交價格僅次于北京,為(wèi)40 元/噸左右;湖(hú)北碳市場(chǎng)的平均成交價格大(dà)約為(wèi)30 元/噸;廣東碳市場(chǎng)的平均成交價格大(dà)約表4 2019 年度七個(gè)試點碳市場(chǎng)的配額分配與線上(shàng)交易情況為(wèi)25 元/噸;深圳碳市場(chǎng)的日成交價格第三季度開(kāi)始下降,平均成交價格約為(wèi)20 元/噸;天津碳市場(chǎng)的平均成交價格隻有(yǒu)15 元/噸左右;重慶碳市場(chǎng)的日成交價格前三季度大(dà)約為(wèi)10 元/噸,第四季度上(shàng)升到30 元/噸左右,平均成交價格為(wèi)10元/噸左右。

2020年中國碳市場(chǎng)展望

預期全國碳市場(chǎng)将在2020—2021 年完成發電(diàn)行(xíng)業碳市場(chǎng)首單交易,納入80%重點排放單位,并逐步引入國家(jiā)核證自願減排。預計(jì)全國碳市場(chǎng)将在“十四五”期間(jiān)擴大(dà)到石油加工及煉焦業、化學原料和(hé)化學制(zhì)品制(zhì)造業、非金屬礦物制(zhì)品業、黑(hēi)色金屬冶煉和(hé)壓延加工業、有(yǒu)色金屬冶煉和(hé)壓延加工業、造紙和(hé)紙制(zhì)品業、民航業等行(xíng)業中年綜合能耗達到1萬噸标準煤的企業。覆蓋的溫室氣體(tǐ)種類為(wèi)CO2,排放源類别不僅包括化石燃料燃燒産生(shēng)的直接碳排放,也包括電(diàn)力和(hé)熱力使用導緻的間(jiān)接碳排放,這将在中國電(diàn)力市場(chǎng)尚缺乏價格傳導機制(zhì)的情況下,促進電(diàn)力消費部門(mén)節電(diàn)與發電(diàn)部門(mén)提效的聯動。這一時(shí)期全國碳市場(chǎng)還(hái)将探索開(kāi)展配額衍生(shēng)品交易和(hé)配額有(yǒu)償分配。

預計(jì)2020 年之後,全國碳市場(chǎng)的配額将達到33 億噸CO2,覆蓋中國CO2 排放總量的30%左右。當前中國已經實現了2020年的碳強度在2005 年的基礎上(shàng)降低(dī)40%~45%的碳強度減排目标,未來(lái)全國碳市場(chǎng)的順利運行(xíng),預期将對中國實現CO2 排放在2030 年之前盡早達峰這一目标,發揮積極的促進作(zuò)用。